《スクープ》孫正義(ソフトバンク)が アリババ"幽霊(フェイク)株"で大損!?【平井宏治】

ソフトバンク・孫正義氏

衝撃的な事実

ソフトバンクグループは携帯電話サービスや野球球団経営など多岐にわたる経営により、日本有数の大企業の一つと見られています。事実、ソフトバンク社の株式は、証券会社でも優良株式の一つとして取り扱われている。ところが、そんなソフトバンク社に暗雲が垂れ込めている気配が見え隠れしています。

米証券取引委員会(SEC)に提出された「Form F1」(有価証券の募集または売出しのためにその相手方に提供する文書)を調査した際、衝撃的な事実が浮かび上がってきました。

ソフトバンクグループが保有しているアリババグループ株式と言われるものは、実は、中国の杭州にあるアリババグループの株式ではなく、同社と資本関係のないケイマン諸島に登記されたアリババグループと同名のペーパーカンパニーの有価証券だった──。

そのカラクリを示すために、「Form F1」には、簡単な図とともに「VIE(Variable Interest Entities:変動持分事業体)」スキームを利用していることが小さく記載されていました。この「VIE」スキームこそ、大変なクセモノなのです(詳細は後述)。

ソフトバンク社は18兆5130億円という巨額の借入金(売上高:約5兆6000億円/企業の与信管理にかかわるサービスを提供しているリスクモンスター株式会社の調査。2020年4月期決算以降の決算に基づく)がありながら、倒産や破綻懸念にならないのはなぜか。それはアリババ株式を大量に保有しているからだと市場は見ています。

ところが、アリババグループは、習近平執行部から強烈な締め付けを受け、とても厳しい状況に陥っています。

アリババグループやアント・グループ(アリペイ)の創業者、馬雲(ジャック・マー)氏は、表舞台から去りました。その原因はどこにあったのか。ロイターによると、マー氏は2017年、ニューヨークへ飛び、米大統領就任を目前に控えたトランプ氏と、トランプタワーで2者会談を行いましたが、マー氏は米国に100万人の雇用創出を約束したとのこと。

こんな派手な外遊によって、マー氏は中国政府の逆鱗(げきりん)に触れてしまった。しかも、この会談を中国政府が知ったのは、一般人と同じくマー氏がトランプタワーで記者団の質疑に応じる様子がテレビで放映された時だった。アリババグループは政府高官から事前の承認を経ていないトランプ氏との2者会談について不快に思っていることを告げられています。

さらにマー氏は2020年10月、「中国政府は技術革新を阻(はば)んでいる」と、中国政府を正面切って批判。これによって中国政府による露骨なアリババグループへの締め付けが始まり、アリババグループに属するアント・グループの株式上場は認可されなかったのです。この上場失敗後、マー氏は表舞台から姿を消したのです。

米証券取引委員会(SEC)に提出された「Form F1」(有価証券の募集または売出しのためにその相手方に提供する文書)を調査した際、衝撃的な事実が浮かび上がってきました。

ソフトバンクグループが保有しているアリババグループ株式と言われるものは、実は、中国の杭州にあるアリババグループの株式ではなく、同社と資本関係のないケイマン諸島に登記されたアリババグループと同名のペーパーカンパニーの有価証券だった──。

そのカラクリを示すために、「Form F1」には、簡単な図とともに「VIE(Variable Interest Entities:変動持分事業体)」スキームを利用していることが小さく記載されていました。この「VIE」スキームこそ、大変なクセモノなのです(詳細は後述)。

ソフトバンク社は18兆5130億円という巨額の借入金(売上高:約5兆6000億円/企業の与信管理にかかわるサービスを提供しているリスクモンスター株式会社の調査。2020年4月期決算以降の決算に基づく)がありながら、倒産や破綻懸念にならないのはなぜか。それはアリババ株式を大量に保有しているからだと市場は見ています。

ところが、アリババグループは、習近平執行部から強烈な締め付けを受け、とても厳しい状況に陥っています。

アリババグループやアント・グループ(アリペイ)の創業者、馬雲(ジャック・マー)氏は、表舞台から去りました。その原因はどこにあったのか。ロイターによると、マー氏は2017年、ニューヨークへ飛び、米大統領就任を目前に控えたトランプ氏と、トランプタワーで2者会談を行いましたが、マー氏は米国に100万人の雇用創出を約束したとのこと。

こんな派手な外遊によって、マー氏は中国政府の逆鱗(げきりん)に触れてしまった。しかも、この会談を中国政府が知ったのは、一般人と同じくマー氏がトランプタワーで記者団の質疑に応じる様子がテレビで放映された時だった。アリババグループは政府高官から事前の承認を経ていないトランプ氏との2者会談について不快に思っていることを告げられています。

さらにマー氏は2020年10月、「中国政府は技術革新を阻(はば)んでいる」と、中国政府を正面切って批判。これによって中国政府による露骨なアリババグループへの締め付けが始まり、アリババグループに属するアント・グループの株式上場は認可されなかったのです。この上場失敗後、マー氏は表舞台から姿を消したのです。

《スクープ》孫正義(ソフトバンク)が アリババ"幽霊(フェイク)株"で大損!?【平井宏治】

アリババの創業者、ジャック・マー氏

アリババを目の敵(かたき)に

中国政府の締め付けは、その後も一層加速します。

2021年8月、中国・中央規律検査委員会は、アリババグループの本社がある杭州市のトップ、周江勇書記をはじめ、同市の幹部や家族などがアリババグループと癒着、利益を得ていたとして重大な規律違反で調査中であることを発表しました。

さらに同年12月、アリババ・クラウド・コンピューティングがサイバーセキュリティの脆弱性を当局に報告しなかったとして、工業情報省がアリババ・クラウド・コンピューティングとの協力関係の一時停止を発表。6カ月後に再評価し、同社の内部改革に応じて関係を復活させることを決定したと報じられた。

中国政府は2022年中に国が推奨するクラウド企業にデータ移管する政策を進めており、アリババグループや騰訊控股(テンセント)ホールディングスの顧客データを吸い上げる意図もあるのではないでしょうか。

同じく12月、金融ニュースやマーケット情報を報道するブルームバーグは、アリババグループが、中国版ツイッターとも呼ばれる微博(ウェイボ)の持ち株を売却するため国有メディア企業である上海文広集団と交渉に入ったと報じました。中国政府は、アリババグループが世論に及ぼす影響を懸念し、メディア資産を手放すよう希望していることが背景にあるとされています。

中国政府はアリババグループを徹底的に弱体化させようとしています。アリババグループだけではありません。テンセント社やバイトダンス社(ティックトックを運営)など他のIT企業、不動産やゲーム、教育、暗号資産、金融業界にまで、中国政府の締め付けが強まっています。

2021年8月、中国・中央規律検査委員会は、アリババグループの本社がある杭州市のトップ、周江勇書記をはじめ、同市の幹部や家族などがアリババグループと癒着、利益を得ていたとして重大な規律違反で調査中であることを発表しました。

さらに同年12月、アリババ・クラウド・コンピューティングがサイバーセキュリティの脆弱性を当局に報告しなかったとして、工業情報省がアリババ・クラウド・コンピューティングとの協力関係の一時停止を発表。6カ月後に再評価し、同社の内部改革に応じて関係を復活させることを決定したと報じられた。

中国政府は2022年中に国が推奨するクラウド企業にデータ移管する政策を進めており、アリババグループや騰訊控股(テンセント)ホールディングスの顧客データを吸い上げる意図もあるのではないでしょうか。

同じく12月、金融ニュースやマーケット情報を報道するブルームバーグは、アリババグループが、中国版ツイッターとも呼ばれる微博(ウェイボ)の持ち株を売却するため国有メディア企業である上海文広集団と交渉に入ったと報じました。中国政府は、アリババグループが世論に及ぼす影響を懸念し、メディア資産を手放すよう希望していることが背景にあるとされています。

中国政府はアリババグループを徹底的に弱体化させようとしています。アリババグループだけではありません。テンセント社やバイトダンス社(ティックトックを運営)など他のIT企業、不動産やゲーム、教育、暗号資産、金融業界にまで、中国政府の締め付けが強まっています。

江沢民派とのつながり

習近平執行部がアリババグループを目の敵にしているのは明らかです。アリババグループは習近平氏と政治的に敵対する江沢民氏の「上海派」とのつながりが深いと言われます。上海派はアリババグループの利益で懐を暖めていました。

だからこそ、習近平氏は政敵である上海派を叩くため、アリババグループを締め付けています。アリババグループは政治的権力闘争に巻き込まれた格好です。

中国とビジネスするには権力闘争のリスクを伴うことが、この一件でもよくわかります。上海派と習近平派の権力闘争が、チャイナビジネスの将来に大きな影響を及ぼすことは容易に想像できます。そして、権力闘争の結果によって企業の将来も左右されてしまいます。

この影響をまともに受けたのが、ソフトバンクグループです。先述したように、ソフトバンク社の重要な資産の一つがアリババグループ株式です。

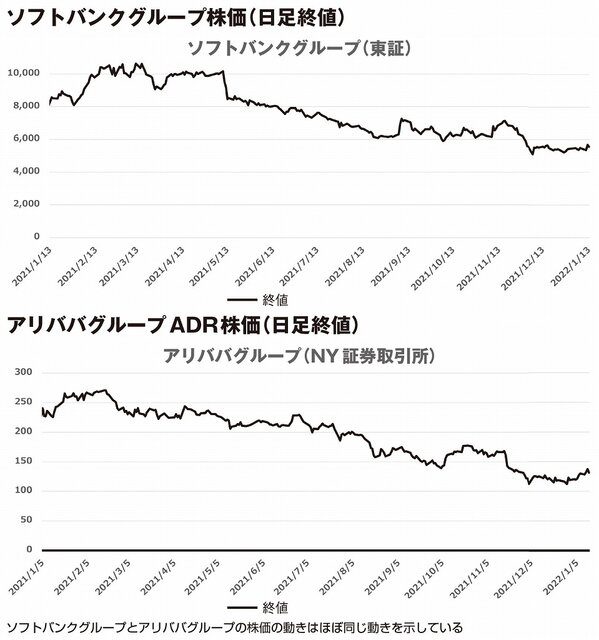

ソフトバンクグループが発表した2021年9月末の中間決算資料によると、時価純資産(NAV)は前年同月比で27兆円から20兆9000億円と、6兆円も減少していたことが判明しています。

NAVがわずか1年間で6兆円も減った理由は、アリババグループの株価急落と深い関係があります。2020年9月30日時点で香港証券取引所におけるアリババグループ株価は275・60香港ドルでしたが、1年後の2021年9月30日には142・20香港ドルと、株価がほぼ半減しました。

NAVも株価下落に伴い半減したのです。アリババグループとソフトバンク社の株価グラフを見比べても、ほぼ同じ動きを示しており、下落傾向は現在も続いています。

さらに、最大の問題は、ソフトバンク社が所有している「アリババグループ株式」と呼ばれるものは、中国の杭州にあるアリババグループの株式ではないことです。

中国の外資規制のため、投資家は中国国内で事業を行っている特定業種の企業に出資することはできません。そこで中国国内の企業はVIEを利用して海外からの資金調達を行ってきたのです。

ソフトバンク社が所有しているアリババグループ株式は、「VIE」(変動持分事業体)を利用したケイマン諸島に設立されたアリババグループと同名のペーパーカンパニーのものです。

だからこそ、習近平氏は政敵である上海派を叩くため、アリババグループを締め付けています。アリババグループは政治的権力闘争に巻き込まれた格好です。

中国とビジネスするには権力闘争のリスクを伴うことが、この一件でもよくわかります。上海派と習近平派の権力闘争が、チャイナビジネスの将来に大きな影響を及ぼすことは容易に想像できます。そして、権力闘争の結果によって企業の将来も左右されてしまいます。

この影響をまともに受けたのが、ソフトバンクグループです。先述したように、ソフトバンク社の重要な資産の一つがアリババグループ株式です。

ソフトバンクグループが発表した2021年9月末の中間決算資料によると、時価純資産(NAV)は前年同月比で27兆円から20兆9000億円と、6兆円も減少していたことが判明しています。

NAVがわずか1年間で6兆円も減った理由は、アリババグループの株価急落と深い関係があります。2020年9月30日時点で香港証券取引所におけるアリババグループ株価は275・60香港ドルでしたが、1年後の2021年9月30日には142・20香港ドルと、株価がほぼ半減しました。

NAVも株価下落に伴い半減したのです。アリババグループとソフトバンク社の株価グラフを見比べても、ほぼ同じ動きを示しており、下落傾向は現在も続いています。

さらに、最大の問題は、ソフトバンク社が所有している「アリババグループ株式」と呼ばれるものは、中国の杭州にあるアリババグループの株式ではないことです。

中国の外資規制のため、投資家は中国国内で事業を行っている特定業種の企業に出資することはできません。そこで中国国内の企業はVIEを利用して海外からの資金調達を行ってきたのです。

ソフトバンク社が所有しているアリババグループ株式は、「VIE」(変動持分事業体)を利用したケイマン諸島に設立されたアリババグループと同名のペーパーカンパニーのものです。

ソフトバンクグループとアリババグループの株価の連動性

「VIEスキーム」とは

ここまでの説明で混乱している方もいると思いますので、「VIEスキーム」について図を示しながら、ざっくりと説明しましょう。

①中国本土で実際に事業を行う企業があります。この会社を「中国本土企業」と呼びましょう。この会社が行う事業は、中国政府により外資規制がかけられており、外国人投資家はこの中国本土企業の株式を直接所有することはできません。この中国本土企業が米国の証券取引所から資金を調達するために、以下のスキームを組みます。

②まず、中国本土企業の経営陣や投資家が出資する「シェルカンパニー(Shell Company)」と呼ばれるペーパーカンパニーを中国国外に設立、登記します。シェルカンパニーとは、米国の証券取引所に上場し、資金を調達する役割を果たすペーパーカンパニーの呼び名です。シェルカンパニーを中国国外に設立登記することで、外国から中国国内への投資活動という形になります。このため、中国国内の税金面の優遇なども受けられます。

③シェルカンパニーが租税回避地に、「オフショア中間持株会社」を設立します。このオフショア中間持株会社は、シェルカンパニーの子会社であり、設立する理由としては、税金面での優遇措置を受けるためです。

④租税回避地に設立されたオフショア中間持株会社は、中国国内にその子会社となる「外資独資企業(WFOE:Wholly Foreign-Owned Enterprise)」を設立します。WFOEは、シェルカンパニーの孫会社です。これで、節税しながら、外国から中国への投資という形が整います。

⑤前述の①から④の動きとは別に、中国本土企業の株主は、中国国内に「新会社」を設立登記します。この時点では、この新会社は中国本土企業の株主が資金を提供し、中国国内で設立された普通の企業にすぎません。

⑥この新会社は、WFOEと「利益移転に関する契約」(「独占的技術コンサルティングおよびサービス契約」)を結びます。同時に新会社の株主もWFOEと実質的支配に関する契約(「ローン契約」「持分に関する質権設定契約」「コールオプション契約」「投票権契約」など)を結びます。一般的に、結ばれる主な契約は以上の通りです。

⑦これらの契約が結ばれることにより、この新会社は「変動持分事業体(VIE)」に変身します。事業を営む実態を「企業」と呼ばず「事業体」と呼びます。図に示した通り、WFOEはVIEと資本関係はありません。WFOEはVIEを各種契約の締結により実質的に支配し、VIEの利益を「VIE→WFOE→オフショア中間持株会社→シェルカンパニー」と還流する仕組みです。資本関係上、VIEとWFOEは赤の他人です。つまり、シェルカンパニーやWFOE自体は何も利益を生み出さず、契約だけで資本関係のないVIEの利益を連結し、この利益に株価がついているのです。VIE自体には外国人株主が存在しないため、外資規制の対象となる業界でも引き続きライセンスは有効です。

⑧このように利益が還流されたシェルカンパニーをADR(米国預託証券)という仕組みを使い、米国の証券取引所に上場します。ADRとは、米国以外の国で設立された企業が発行する株式を裏付けとして、米国で発行される有価証券のことです。ADRは、米国以外の国で発行されている株式から生じる経済的権利の全てを含む有価証券で、厳密には株式ではありません。株式保有とほぼ同じ効果を得ることができる有価証券です。米国の証券取引所で売買されているのは、このADRです。ADRの売買を通じ、中国本土企業やVIEは、外国人に株式を保有されることなく、米国からの資金調達を行うことができるのです。

VIEスキームで見落としてはならないことは、投資家が米国の証券取引所で売買しているものは、中国国外に設立登記されたシェルカンパニーが発行したADRであることです。中国本土企業やVIEとシェルカンパニーとの間の資本関係は遮断されており、契約関係だけでWFOEがVIEを支配しています。

ADRの保有者は中国本土企業やVIEに直接出資していませんので、これら中国本土企業やVIEの経営には株主として関与することはできません。投資家が保有するADRの価値は、前述の諸契約の合意に左右されます。VIEやVIEの株主が、WFOEとの契約を守らないと、シェルカンパニーは大きな打撃を受けます。例えば、VIE株主がVIEから重要な資産を他に移転してしまうと、シェルカンパニーのADRの持ち主は、契約上の権限を執行できなくなるリスクを見落としてはなりません。

①中国本土で実際に事業を行う企業があります。この会社を「中国本土企業」と呼びましょう。この会社が行う事業は、中国政府により外資規制がかけられており、外国人投資家はこの中国本土企業の株式を直接所有することはできません。この中国本土企業が米国の証券取引所から資金を調達するために、以下のスキームを組みます。

②まず、中国本土企業の経営陣や投資家が出資する「シェルカンパニー(Shell Company)」と呼ばれるペーパーカンパニーを中国国外に設立、登記します。シェルカンパニーとは、米国の証券取引所に上場し、資金を調達する役割を果たすペーパーカンパニーの呼び名です。シェルカンパニーを中国国外に設立登記することで、外国から中国国内への投資活動という形になります。このため、中国国内の税金面の優遇なども受けられます。

③シェルカンパニーが租税回避地に、「オフショア中間持株会社」を設立します。このオフショア中間持株会社は、シェルカンパニーの子会社であり、設立する理由としては、税金面での優遇措置を受けるためです。

④租税回避地に設立されたオフショア中間持株会社は、中国国内にその子会社となる「外資独資企業(WFOE:Wholly Foreign-Owned Enterprise)」を設立します。WFOEは、シェルカンパニーの孫会社です。これで、節税しながら、外国から中国への投資という形が整います。

⑤前述の①から④の動きとは別に、中国本土企業の株主は、中国国内に「新会社」を設立登記します。この時点では、この新会社は中国本土企業の株主が資金を提供し、中国国内で設立された普通の企業にすぎません。

⑥この新会社は、WFOEと「利益移転に関する契約」(「独占的技術コンサルティングおよびサービス契約」)を結びます。同時に新会社の株主もWFOEと実質的支配に関する契約(「ローン契約」「持分に関する質権設定契約」「コールオプション契約」「投票権契約」など)を結びます。一般的に、結ばれる主な契約は以上の通りです。

⑦これらの契約が結ばれることにより、この新会社は「変動持分事業体(VIE)」に変身します。事業を営む実態を「企業」と呼ばず「事業体」と呼びます。図に示した通り、WFOEはVIEと資本関係はありません。WFOEはVIEを各種契約の締結により実質的に支配し、VIEの利益を「VIE→WFOE→オフショア中間持株会社→シェルカンパニー」と還流する仕組みです。資本関係上、VIEとWFOEは赤の他人です。つまり、シェルカンパニーやWFOE自体は何も利益を生み出さず、契約だけで資本関係のないVIEの利益を連結し、この利益に株価がついているのです。VIE自体には外国人株主が存在しないため、外資規制の対象となる業界でも引き続きライセンスは有効です。

⑧このように利益が還流されたシェルカンパニーをADR(米国預託証券)という仕組みを使い、米国の証券取引所に上場します。ADRとは、米国以外の国で設立された企業が発行する株式を裏付けとして、米国で発行される有価証券のことです。ADRは、米国以外の国で発行されている株式から生じる経済的権利の全てを含む有価証券で、厳密には株式ではありません。株式保有とほぼ同じ効果を得ることができる有価証券です。米国の証券取引所で売買されているのは、このADRです。ADRの売買を通じ、中国本土企業やVIEは、外国人に株式を保有されることなく、米国からの資金調達を行うことができるのです。

VIEスキームで見落としてはならないことは、投資家が米国の証券取引所で売買しているものは、中国国外に設立登記されたシェルカンパニーが発行したADRであることです。中国本土企業やVIEとシェルカンパニーとの間の資本関係は遮断されており、契約関係だけでWFOEがVIEを支配しています。

ADRの保有者は中国本土企業やVIEに直接出資していませんので、これら中国本土企業やVIEの経営には株主として関与することはできません。投資家が保有するADRの価値は、前述の諸契約の合意に左右されます。VIEやVIEの株主が、WFOEとの契約を守らないと、シェルカンパニーは大きな打撃を受けます。例えば、VIE株主がVIEから重要な資産を他に移転してしまうと、シェルカンパニーのADRの持ち主は、契約上の権限を執行できなくなるリスクを見落としてはなりません。

図解「VIEスキーム」

経営に関与できない

では、アリババグループのVIEスキームはどうなっているか。冒頭に紹介した「Form F1」を通じて分析してみましょう。

中国では、付加価値情報通信サービス等の事業は外資規制の対象です。中国の杭州で付加価値情報通信サービス等の事業などを行うアリババグループ(中国・アリババ)の創業者であるマー氏らは、1999年、ケイマン諸島に中国・アリババのシェルカンパニー、アリババグループ(ケイマン・アリババ)を設立しました。ケイマン・アリババは、同じケイマン諸島に中間持株会社を2社設立しています。

この2社の中間持株会社は、それぞれ、租税回避地であるヴァージン諸島と香港にオフショア中間持株会社を合計2社設立しています。香港に設立された中間持株会社は「Taobao China Holding Limited」といい、ヴァージン諸島にある中間持株会社は「Alibaba.com Investment Holding Limited」といいます。とても複雑な構造です。

「Taobao China Holding Limited」は、中国国内に「Taobao China Software Co. Ltd」と「Zhejiang Tmall Technology Co. Ltd」というWFOEを設立、「Alibaba.com Investment Holding Limited」は、中国国内に「Alibaba China Technology Co. Ltd」というWFOEを設立、ケイマン・アリババは中間持株会社を介さず、「Hangzhou Technology Co. Ltd」と、他に1社のWFOEを中国国内に設立しています。

中国・アリババの創業者であるマー氏と同社の謝世煌副社長は、5社のVIEを中国国内に設立し、前述のWFOE5社との間で、それぞれ諸契約を締結しています。

また、VIE株主であるマー氏と同社の謝副社長もWFOE5社との間で、それぞれ諸契約を締結しています。これらの契約が有効である限り、VIEへの支配権が確保され、VIEの利益をWFOEに帰属させることができます。

このようにして外国人投資家は、出資ではなく、子会社や一連の契約を通じVIEを支配し、VIE株主とほぼ同等の権利を享受します。

2014年9月、ケイマン・アリババは、ニューヨーク証券取引所に上場しました。2019年には、香港証券取引所に2次上場しています。これら証券取引所で取引されるアリババグループの有価証券は、ケイマン・アリババのものです。つまり、ソフトバンク社が保有している「アリババ株式」は、中国・アリババの株式ではありません。当然、中国・アリババグループの経営に関与することはできません。

この重要な事実が、投資家の間で周知されているとは言いがたい状況です。多くの投資家は、ソフトバンク社が、中国・アリババの株式を直接保有していると思い込んでいますが、大きな誤解です。なお、VIEスキームを使い米国の証券取引所に上場することは、米国国内では合法です。

2015年、中国国務院の商務部は「外国で登記されたシェルカンパニーが中国の投資家によって実質的に支配されている場合、VIEは事業を継続できる。そうでない場合、事業を継続するために中国の規制当局に承認を求める必要がある」と見解を示し、「VIE」スキームを容認していました。

ところが、2019年、全国人民代表大会で外商投資法が成立、2020年から施行されていますが、この新法にはVIEに関する条項が含まれていません。

同法がVIEスキームに適用されるかについては不明確のまま外商投資法は施行されています。

2021年7月、中国国務院は「法に基づき、証券違法行為を厳重に取り締まる意見」を発表し、その中で「VIEスキームを利用した株式に関する監視・監督の強化」を記載しました。海外で上場する中国企業への規制を強化する方針を示したのです。

同年12月、中国証券監督管理委員会は、海外上場の監視範囲をVIEスキームまで拡大すると発表しました。外国企業の体裁をとり、外資規制を回避するための脱法的側面があるVIEスキームに対する監督を強化します。

中国企業が海外証券取引所で上場することに対して、中国当局は目を光らせています。2021年6月、中国・滴滴出行(DiDi/タクシー配車サービス会社)は、中国政府の意向を無視し、ニューヨーク証券取引所に上場しました。ところが、DiDiのサーバーが海外に置かれることは中国で制定された「データセキュリティ法」や「個人情報保護法」に反するとして、12月、DiDiは上場廃止手続き開始を発表するところまで追い込まれたのです。

ソフトバンクのビジョン・ファンドが出資する顔認証技術の「センスタイム」は、米国財務省により中国の軍産複合体企業リストに追加されました。このため、米国の全ての法人、個人などはセンスタイムの証券取引を行うことが禁止されています。

中国では、付加価値情報通信サービス等の事業は外資規制の対象です。中国の杭州で付加価値情報通信サービス等の事業などを行うアリババグループ(中国・アリババ)の創業者であるマー氏らは、1999年、ケイマン諸島に中国・アリババのシェルカンパニー、アリババグループ(ケイマン・アリババ)を設立しました。ケイマン・アリババは、同じケイマン諸島に中間持株会社を2社設立しています。

この2社の中間持株会社は、それぞれ、租税回避地であるヴァージン諸島と香港にオフショア中間持株会社を合計2社設立しています。香港に設立された中間持株会社は「Taobao China Holding Limited」といい、ヴァージン諸島にある中間持株会社は「Alibaba.com Investment Holding Limited」といいます。とても複雑な構造です。

「Taobao China Holding Limited」は、中国国内に「Taobao China Software Co. Ltd」と「Zhejiang Tmall Technology Co. Ltd」というWFOEを設立、「Alibaba.com Investment Holding Limited」は、中国国内に「Alibaba China Technology Co. Ltd」というWFOEを設立、ケイマン・アリババは中間持株会社を介さず、「Hangzhou Technology Co. Ltd」と、他に1社のWFOEを中国国内に設立しています。

中国・アリババの創業者であるマー氏と同社の謝世煌副社長は、5社のVIEを中国国内に設立し、前述のWFOE5社との間で、それぞれ諸契約を締結しています。

また、VIE株主であるマー氏と同社の謝副社長もWFOE5社との間で、それぞれ諸契約を締結しています。これらの契約が有効である限り、VIEへの支配権が確保され、VIEの利益をWFOEに帰属させることができます。

このようにして外国人投資家は、出資ではなく、子会社や一連の契約を通じVIEを支配し、VIE株主とほぼ同等の権利を享受します。

2014年9月、ケイマン・アリババは、ニューヨーク証券取引所に上場しました。2019年には、香港証券取引所に2次上場しています。これら証券取引所で取引されるアリババグループの有価証券は、ケイマン・アリババのものです。つまり、ソフトバンク社が保有している「アリババ株式」は、中国・アリババの株式ではありません。当然、中国・アリババグループの経営に関与することはできません。

この重要な事実が、投資家の間で周知されているとは言いがたい状況です。多くの投資家は、ソフトバンク社が、中国・アリババの株式を直接保有していると思い込んでいますが、大きな誤解です。なお、VIEスキームを使い米国の証券取引所に上場することは、米国国内では合法です。

2015年、中国国務院の商務部は「外国で登記されたシェルカンパニーが中国の投資家によって実質的に支配されている場合、VIEは事業を継続できる。そうでない場合、事業を継続するために中国の規制当局に承認を求める必要がある」と見解を示し、「VIE」スキームを容認していました。

ところが、2019年、全国人民代表大会で外商投資法が成立、2020年から施行されていますが、この新法にはVIEに関する条項が含まれていません。

同法がVIEスキームに適用されるかについては不明確のまま外商投資法は施行されています。

2021年7月、中国国務院は「法に基づき、証券違法行為を厳重に取り締まる意見」を発表し、その中で「VIEスキームを利用した株式に関する監視・監督の強化」を記載しました。海外で上場する中国企業への規制を強化する方針を示したのです。

同年12月、中国証券監督管理委員会は、海外上場の監視範囲をVIEスキームまで拡大すると発表しました。外国企業の体裁をとり、外資規制を回避するための脱法的側面があるVIEスキームに対する監督を強化します。

中国企業が海外証券取引所で上場することに対して、中国当局は目を光らせています。2021年6月、中国・滴滴出行(DiDi/タクシー配車サービス会社)は、中国政府の意向を無視し、ニューヨーク証券取引所に上場しました。ところが、DiDiのサーバーが海外に置かれることは中国で制定された「データセキュリティ法」や「個人情報保護法」に反するとして、12月、DiDiは上場廃止手続き開始を発表するところまで追い込まれたのです。

ソフトバンクのビジョン・ファンドが出資する顔認証技術の「センスタイム」は、米国財務省により中国の軍産複合体企業リストに追加されました。このため、米国の全ての法人、個人などはセンスタイムの証券取引を行うことが禁止されています。

《スクープ》孫正義(ソフトバンク)が アリババ"幽霊(フェイク)株"で大損!?【平井宏治】

ソフトバンクの孫正義氏

もう一つのリスク

米中対立が先鋭化し、米国に上場する中国企業へも厳しい目が向けられています。米国の証券取引所に上場する中国企業は、公開会社会計監査委員会(PCAOB)による監査結果を国家機密情報などがあるから開示できないと拒否をしてきました。

しかし、トランプ政権下で2020年12月に制定された外国企業説明責任法により、米国に上場する外国企業が、PCAOBによる監査を3年連続で拒否した場合、米国の証券市場から退場(上場廃止)となることが定められました。

2021年の3年後は、2024年。米国証券取引所に上場している中国企業は軒並み、上場廃止になる可能性が高まっています。“2024年ショック”が発生するかもしれません。

2021年9月、米証券取引委員会(SEC)のゲンスラー委員長は、米国の投資家に対し、VIEスキームを利用して米国の証券取引所に上場する中国企業への投資リスクを巡り、VIEスキームは投資家に企業の所有権を与えることなく資金を調達する仕組みであることを指摘した上で、以下の3つの警告を発しています。

①中国政府が、VIEは外商投資法などの中国の国内法に違反していると判断した場合にはリスクにさらされること

②あらゆる契約を執行する際に中国の司法権が適用され得ること

③VIEの所有者とADR保有者との間で生じる利益相反の影響を受ける恐れがあること

米中対立で中国企業の米国上場とその維持の見通しは不透明と言わざるを得ません。

さらにもう1つ、ソフトバンク社はリスクを抱えています。それは英国のアームホールディングス(プロセッサの基本設計や仕様をライセンス提供)の株式売却です。

ソフトバンク社は2020年9月、米国の半導体メーカー大手、NVIDIA社にアームホールディングス株式を最大400億ドル(約4兆円)で売却することを発表しました。

ところが、NVIDIA社に売却する際には、各国の審査を受ける必要がありますが、英国の競争・市場庁は、米国や中国、EUとともに競争や国家安全保障に与える影響について、長期にわたって調査することを明言したのです。

さらに米国の連邦取引委員会は2021年12月、NVIDIA社への売却阻止を目指し、行政審判手続きを開始しました。

米英の反応を見ると、今回の売却は頓挫する可能性が高いでしょう。

なぜ、ここまで慎重になっているのか。その要因の一つが、ソフトバンク社がアームホールディングス社の株式を取得した後、100%子会社であったアームチャイナ社の株式51%を中国政府系のファンドに売却し同社の経営権を手放したことにあります。アームチャイナ社は独自路線に走り、中国人エンジニアを雇用し、自ら独自の半導体設計を始めるようになりました。

このようなガバナンス問題は、買い手側は検討を進める上で問題視します。アームチャイナ社の経営権問題は簡単に解決できないでしょう。アームホールディングス社の株式売却が仕切り直しになり、現金化する時期が遅くなる。債権者である金融機関は貸付金の回収が遅れることを深刻に受け止めるでしょう。資金繰りへの影響が出てきます。

アリババとアームホールディングスの2つの有価証券は、ソフトバンク社にとって爆弾を抱えているようなもの。ソフトバンク社の社運はこれらの有価証券にかかっていると言っても過言ではありません。

ソフトバンクの子会社、ビジョン・ファンド社は、中国を主要出資国とし、ハイテク業界の未公開企業に投資し、その投資先が、米国の証券市場で株式上場を実現することで、キャピタルゲイン(有価証券、土地等の資産の価格変動に伴って生じる売買差益のこと)を得るビジネスモデルで成功してきました。

しかし、米中対立の先鋭化により、資本市場におけるデカップリング(切り離し)が始まり、米中両政府とも、中国企業の米国上場には厳しく対応する方向に動いています。

仮に、中国政府のVIEスキームへの法解釈が変更され、違法扱いになれば、ソフトバンクグループが保有するケイマン・アリババの有価証券は、それこそ紙くず同然になります。

ソフトバンクグループの事例を通じ、独裁国家下において事業展開することがいかにリスキーであるかが、おわかりいただけたかと思います。

しかし、トランプ政権下で2020年12月に制定された外国企業説明責任法により、米国に上場する外国企業が、PCAOBによる監査を3年連続で拒否した場合、米国の証券市場から退場(上場廃止)となることが定められました。

2021年の3年後は、2024年。米国証券取引所に上場している中国企業は軒並み、上場廃止になる可能性が高まっています。“2024年ショック”が発生するかもしれません。

2021年9月、米証券取引委員会(SEC)のゲンスラー委員長は、米国の投資家に対し、VIEスキームを利用して米国の証券取引所に上場する中国企業への投資リスクを巡り、VIEスキームは投資家に企業の所有権を与えることなく資金を調達する仕組みであることを指摘した上で、以下の3つの警告を発しています。

①中国政府が、VIEは外商投資法などの中国の国内法に違反していると判断した場合にはリスクにさらされること

②あらゆる契約を執行する際に中国の司法権が適用され得ること

③VIEの所有者とADR保有者との間で生じる利益相反の影響を受ける恐れがあること

米中対立で中国企業の米国上場とその維持の見通しは不透明と言わざるを得ません。

さらにもう1つ、ソフトバンク社はリスクを抱えています。それは英国のアームホールディングス(プロセッサの基本設計や仕様をライセンス提供)の株式売却です。

ソフトバンク社は2020年9月、米国の半導体メーカー大手、NVIDIA社にアームホールディングス株式を最大400億ドル(約4兆円)で売却することを発表しました。

ところが、NVIDIA社に売却する際には、各国の審査を受ける必要がありますが、英国の競争・市場庁は、米国や中国、EUとともに競争や国家安全保障に与える影響について、長期にわたって調査することを明言したのです。

さらに米国の連邦取引委員会は2021年12月、NVIDIA社への売却阻止を目指し、行政審判手続きを開始しました。

米英の反応を見ると、今回の売却は頓挫する可能性が高いでしょう。

なぜ、ここまで慎重になっているのか。その要因の一つが、ソフトバンク社がアームホールディングス社の株式を取得した後、100%子会社であったアームチャイナ社の株式51%を中国政府系のファンドに売却し同社の経営権を手放したことにあります。アームチャイナ社は独自路線に走り、中国人エンジニアを雇用し、自ら独自の半導体設計を始めるようになりました。

このようなガバナンス問題は、買い手側は検討を進める上で問題視します。アームチャイナ社の経営権問題は簡単に解決できないでしょう。アームホールディングス社の株式売却が仕切り直しになり、現金化する時期が遅くなる。債権者である金融機関は貸付金の回収が遅れることを深刻に受け止めるでしょう。資金繰りへの影響が出てきます。

アリババとアームホールディングスの2つの有価証券は、ソフトバンク社にとって爆弾を抱えているようなもの。ソフトバンク社の社運はこれらの有価証券にかかっていると言っても過言ではありません。

ソフトバンクの子会社、ビジョン・ファンド社は、中国を主要出資国とし、ハイテク業界の未公開企業に投資し、その投資先が、米国の証券市場で株式上場を実現することで、キャピタルゲイン(有価証券、土地等の資産の価格変動に伴って生じる売買差益のこと)を得るビジネスモデルで成功してきました。

しかし、米中対立の先鋭化により、資本市場におけるデカップリング(切り離し)が始まり、米中両政府とも、中国企業の米国上場には厳しく対応する方向に動いています。

仮に、中国政府のVIEスキームへの法解釈が変更され、違法扱いになれば、ソフトバンクグループが保有するケイマン・アリババの有価証券は、それこそ紙くず同然になります。

ソフトバンクグループの事例を通じ、独裁国家下において事業展開することがいかにリスキーであるかが、おわかりいただけたかと思います。

《スクープ》孫正義(ソフトバンク)が アリババ"幽霊(フェイク)株"で大損!?【平井宏治】

中国相手のビジネスはリスクが伴う

平井 宏治(ひらい こうじ)

1958年、神奈川県生まれ。早稲田大学大学院ファイナンス研究科修了。82年、電機メーカー入社。外資系投資銀行、M&A仲介会社、メガバンクグループの証券会社、会計コンサルティング会社で勤務後、2016年、アシスト社長。1991年からM&A(企業の合併・買収)や事業再生の助言支援を行う傍ら、メディアへの寄稿や講演会を行う。

1958年、神奈川県生まれ。早稲田大学大学院ファイナンス研究科修了。82年、電機メーカー入社。外資系投資銀行、M&A仲介会社、メガバンクグループの証券会社、会計コンサルティング会社で勤務後、2016年、アシスト社長。1991年からM&A(企業の合併・買収)や事業再生の助言支援を行う傍ら、メディアへの寄稿や講演会を行う。